Em 2009 o Superior Tribunal de Justiça definiu em regime de recursos repetitivos (com efeitos para todos os processos) como deve ser instruído mandado de segurança que tenha como objeto procedimento de compensação tributária. Na ocasião a Corte definiu a tese segundo a qual a declaração de direito à compensação, no âmbito de mandado de segurança, necessariamente deve estar lastreada na efetiva comprovação do recolhimento a maior ou indevido do tributo, mediante apresentação de prova pré-constituída com quantificação do seu montante. Em resultado disso, no ajuizamento de ações buscando o reconhecimento de......

Continue Lendo

A relação de consumo entre o usuário e os aplicativos de redes sociais

A Internet se tornou algo indispensável no cotidiano das pessoas, principalmente quando o assunto é comunicação....

Continue Lendo

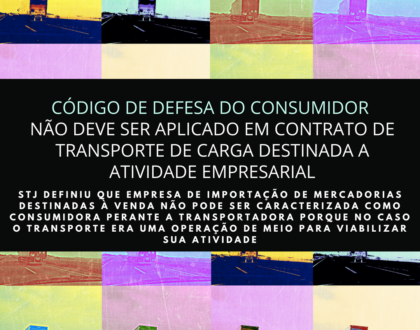

O contrato de transporte e o CDC

Pelo contrato de transporte (Código Civil, artigo 730 e seguintes), o transportador se obriga, mediante retribuição,...

Continue Lendo

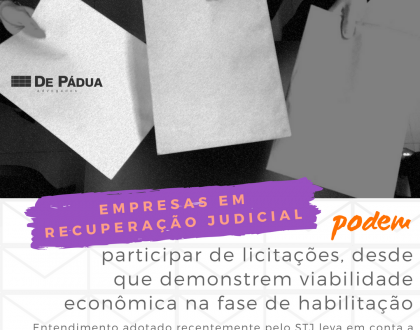

Empresas em recuperação judicial podem participar de licitações, decide STJ

Segundo o disposto pela Lei 8.666/1993 (que institui normas para licitações e contratos da Administração Pública),...

Continue Lendo

Contratos de seguro: o inadimplemento do segurado e a sua constituição em mora

Imagine que ao longo dos anos você adimpliu com todas as suas obrigações perante sua seguradora...

Continue Lendo

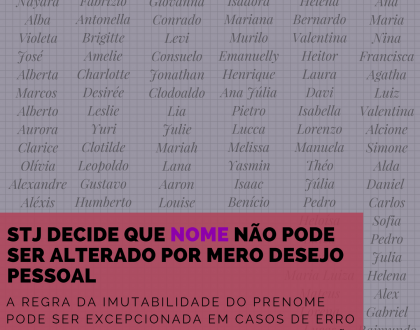

Alteração do nome por mero desejo pessoal

O prenome, direito civil da personalidade, é um elemento que identifica o indivíduo na sociedade, é,...

Continue Lendo